반도체 슈퍼사이클 최대 수혜주

미국 10년물 국채금리가 상승하면서 시장의 방향성이 변하고 있습니다. 기존의 성장주를 주도로 한 상승에서 실적을 중요시하는 실적장세로 변한 것이죠. 지난해 각국들의 부양정책 덕분에 풍부해진 유동성이 증시로 들어왔고 성장주 위주로 매수가 들어가면서 미래 주도산업(전기차, 친환경)이 많이 올라갔습니다. 하지만 올해가 되면서 긴축까지는 아니지만 테이퍼링이 슬금슬금 이야기되고 있어서 이제는 정말로 실적이 바탕이된 주식들만 골라서 올라갈 가능성이 커졌습니다.

실적주 중에서 가장 최선호주는 누가 모라해도 반도체 섹터일 것입니다. 슈퍼사이클이 도래하면서 올해뿐만 아니라 내년까지 매년 2배 가까운 이익 성장을 보일 전망이기 때문입니다. 그중에서 반도체 대표주인 Sk하이닉스의 주가를 분석해보겠습니다.

반도체 슈퍼사이클

반도체는 시장의 상황에 따라서 항상 사이클이 존재하였습니다. 1995년도 MS윈도의 등장으로 크게 호황을 누렸고, 2001년에 닷컴 열풍의 붕괴로 불황을 맞이하였죠. 이후 아이폰의 등장과 클라우드 시장이 성장할 때 또다시 호황을 누렸습니다. 새로운 IT기술이 등장할 때마다 메모리는 늘 중요한 역할을 해왔습니다. 앞으로 4차 산업혁명이 진행됨에 따라서 더욱 가치가 올라갈 것이라고 판단되고 있습니다.

2018년도를 정점으로 매출액이 재작년까지 감소하다가 작년부터 상승으로 전환하기 시작하였습니다. 특히 올해 2월부터는 DRAM 가격이 예상보다 빠르게 상승하면서 1분기 실적은 기대치를 상회할 것으로 예상하고 있습니다. 빅사이클은 2년가까이 지속되기 때문에 올해뿐만 아니라 내년까지 상승할 것으로 보고 있습니다.

라이벌 회사인 삼성전자와의 SWOT분석입니다. 삼성전자는 메모리 부분뿐만 아니라 비메모리 부분에도 진출해있습니다. 하지만 SK하이닉스의 경우에는 오로지 메모리 부분에만 집중하고 있죠. 그래서 반도체 사이클에 따라서 매출액의 변동폭이 매우 큰 편입니다. 그리고 메모리 부분에서 서버 DRAM 분야에서 경쟁력을 가지고 있습니다. 코로나로 인해서 재택근무가 많아지고 인터넷 사용량이 늘면서 서버용 메모리 수요가 매우 크게 증가하고 있습니다. 이것은 서버 메모리에 우위가 있는 SK하이닉스에 호재로써 작용할 수 있습니다. 다만 걱정되는 것은 낸드 사업 부분이 적자가 지속되고 있다는 점입니다. 이를 만회하기 위해서 인텔 낸드 사업부를 인수했다고 합니다.

5G 시장이 열리는 것도 반도체 수요에 큰 몫을 하였습니다. 5G 시대가 열리면 고용량 콘텐츠 소비가 증가해 데이터센터(서버) 수요가 늘어나기 때문이죠. 동시에 스마트폰 스펙도 높아져 탑재되는 반도체 용량이 커지게 됩니다. 2021년이 5G의 본격화의 원년이라는 점이라는 것을 생각하면 충분히 설득력있는 주장입니다.

사업영역

DRAM의 경우 PC, 노트북 등에 사용되는 PC DRAM, 데이터 센터의 대용량 서버 등에 사용되는 서버 DRAM, 전력소모가 적어 스마트폰 등 각종 휴대폰 기기에 적합한 모바일 DRAM, 많은 양의 대이터를 고속으로 처리할 수 있어 그래픽 데이터 처리에 사용되는 그래픽 DRAM등이 있습니다. SK하이닉스는 혁신적인 연구개발을 통해서 업계 최고의 기술력을 보유하고 있습니다.

스마트 폰, 태블릿PC, SSD 등에 사용되는 낸드 플래시가 있습니다. 최근까지 적자를 기록하던 사업 부분이었지만, 낸드 공급사들의 실적 악화와 삼성전자 텍사스 공장 가동 중단에 따른 낸드 공급 감소 등으로 긍정적인 터닝포인트를 할 것으로 보고 있습니다.

각종 IT 기기에서 전자 필름 역할을 하는 비메모리 반도체이며, 비메모리 반도체임에도 생상 공정이 메모리반도체 기술과 연관이 가장 많은 제품입니다.

재무분석

3/15일 종가기준 136,500원을 기록하고 있습니다. 전일 대비해서 2.5% 하락하였습니다.

시가총액은 100조원으로 코스피 2위를 기록하고 있습니다. 외국인 소진율(보유율)이 50%인 주식입니다.

SK텔레콤이 자회사로 20%를 소유하고 있습니다. 그다음으로는 국민연금공단이 10.37%의 주식을 가지고 있습니다. 자사주도 6% 정도 보유하고 있네요.

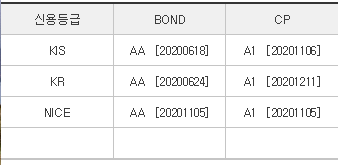

신용등급이 AA로 매우 높은 등급임을 알 수 있습니다. 신용등급은 회사의 신용도를 나타내기 때문에 중요한 지표입니다.

PER(현재가 % EPS)현재 18배로 나타나고 있습니다. PBR(현재가 % BPS)는 1.8배 정도입니다.

부채비율이 매년 조금씩 상승하여 작년말 기준 37%입니다. 현재까지는 재무구조가 매우 탄탄하다고 볼 수 있습니다. 신용등급도 AA이기 때문에 크게 걱정하지 않아도 좋은 수준입니다.

차트분석

저항선이였던 14만 원을 돌파하였다가 현재 다시 13만 5천 원까지 무너져 내린 모습니다. 최근에 금리 상승에 따른 부담감으로 조정을 받고 있다고 판단됩니다. 조정폭이 크지 않기 때문에 재차 14만 원을 돌파할 수 있을 것이라고 판단됩니다.

최근 3개월간은 개인들이 가장 많이 매수하였습니다. 기관의 매도세가 눈에 띄는데 이는 국민연금이 보유 비중제한조건때문에 계속해서 팔고 있다고 보입니다.

증권사별 목표가 및 결론

17만원에서 20만원까지 목표가가 잡혀있습니다. 평균 18만원이라고 했을 때, 오늘 종가 대비 30% 상승여력이 있는 것으로 판단됩니다.

위는 SK하이닉스와 관련된 기사 내용입니다. 여전히 반도체 부분은 긍정적인 시장이라는 것을 알 수 있습니다. 최근 여러 증권사들이 올해 SK하이닉스의 영업이익 측정치를 높이고 있습니다. 하지만 주가가 올라가지 않는 것은 단기적인 악재(금리 상승) 때문이라고 판단됩니다. 긴 호흡으로 장기 투자하시려는 분들이라면 지금이 좋은 매수 기회라고 판단됩니다.

본 투자분석은 개인적인 의견이며 정보에는 오차가 존재할 수 있습니다. 참고 자료로만 활용 부탁드립니다.

삼성전자 주가 전망 - 반도체 공급부족은 지속중! 상승여력 충분!

삼성전자 주가 계속해서 상승할 수 있을까? 국민 주식 삼성전자가 최근 들어서 좀처럼 힘을 발휘하지 못하고 있습니다. 작년 말 증권사들의 목표주가였던 8만원을 너무 빠른 시기에 돌파해버려

codingtaco.tistory.com

인선이엔티 주가 전망 - 숨겨진 그린뉴딜 수혜주(폐기물 관련주)

인선이엔티 - 쓰레기로 돈을 벌다! 여러분 쓰레기가 돈이 된다는 사실을 알고 있나요? 살면서 쓰레기로 돈을 벌어본 적은 자취하면서 마셨던 술병들을 모아서 동네 마트에 되팔았던 적이 전부

codingtaco.tistory.com

현대건설 주가 전망 - 경기 민감주 건설 대장주

경기민감주 현대건설 주가 전망 최근 미국 상원의원 경선에서 민주당이 승리를 하면서 일명 '블루웨이브'가 현실화되면서 경기민감주들이 들썩이고 있습니다. 민주당이 내놓은 추가 경기부양

codingtaco.tistory.com

'주식 > 국내주식' 카테고리의 다른 글

| 네이버 주가 전망 - 이커머스(feat. 쿠팡)와 핀테크, 콘텐츠로 성장중! (0) | 2021.03.17 |

|---|---|

| LG화학 주가 전망 - 폭스 바겐 각형 배터리, SK이노베이션 소송 문제 (0) | 2021.03.16 |

| 삼성전자 주가 전망 - 반도체 공급부족은 지속중! 상승여력 충분! (0) | 2021.03.14 |

| 인선이엔티 주가 전망 - 숨겨진 그린뉴딜 수혜주(폐기물 관련주) (0) | 2021.03.13 |

| 현대건설 주가 전망 - 경기 민감주 건설 대장주 (0) | 2021.01.10 |

댓글