F&F(에프앤에프) 주가 전망 - 패션 의류 관련주(MLB, DISCOVERY)

미국 최대 은행인 JP모간은 "올해 중국 경제 성장률이 9.4%에 달할 것"이라고 예상하였습니다. 2011년 9.6% 이후 10년 만에 최대 호황이라고 합니다. 다만 지난 2010년대의 성장과 2020년대의 중국의 성장은 그 양상이 사뭇 다를 것이라고 JP모간은 전했습니다. 이전의 중국은 다른 나라에서 무엇을 만들든 더 싸게 제조한다는 '세계의 공장' 역할을 자처했고 큰 효과를 보았습니다. 하지만 이제는 자국 내 임금이 오르면서 이 성장 모델은 더 이상 작동하지 않게 됐습니다.

따라서 이후의 중국의 성장은 현재 50% 미만인 자국 내 소비 비중을 늘리는 것이 될 것이라고 합니다. 저임금 모델을 쓸 수 없는 상황에서 소득 수준이 개선됐기 때문에 내수 집중 전략은 충분히 효과를 볼 수 있다는 것이죠.

따라서 오늘은 중국 내수 시장의 성장을 등에 엎고 가파른 매출 회복세를 보여주고 있는 F&F에 대해서 알아보도록 하겠습니다.

기업개요 및 사업전망

F&F는 1992년 패션사업에 진출한 이래 국내에서 가장 영향력 있고 글로벌 경쟁력을 갖춘 패션 전문 회사입니다. 주요 브랜드로는 MLB, MLB KIDS, DISCOVERY, DISCOVERY KIDS 등의 라이선스 브랜드를 론칭하여 성공을 거두었습니다. 2017년 말부터 홍콩, 마카오, 대만 등 아시아 지역 9개 국가에 진출 혹은 수출 형식으로 사업을 확장하였습니다. 특히 대표 브랜드인 MLB의 경우 2019년 중국시장까지 진출에 성공하였고 2018년에는 이탈리아 프리미엄 패딩 브랜드 DUVETICA를 인수하여 유럽 및 세계시장으로 비즈니스를 확장하였습니다.

매출의 60% 이상을 MLB 브랜드에서 창출하고 있습니다. MLB는 140년 정통의 American Sports Lifestyle을 상징하는 메이저리그 베이스볼의 스타일을 현대적으로 재해석하여 모던하게 표현한 브랜드입니다. 젊은 층의 패션 아이콘으로 다양한 스타일을 매치할 수 있는 아이템으로 인정받고 있습니다. 브랜드 모델도 가수 현아로 자신만의 개성이 강한 10~20대들을 겨냥했다고 할 수 있습니다.

이와는 반대로 디스커버리는 지적이고 활동적인 라이프 스타일을 즐기는 스마트한 탐험가를 위한 브랜드입니다. 아웃도어 스타일의 브랜드로 등산이나 야외 익스트림 스포츠를 즐기는 분들을 위한 옷입니다. 등산복처럼 너무 올드한 느낌 없이 트렌드를 따라가는 청년 및 중년들을 위한 브랜드라고 볼 수 있습니다.

그 외에도 어린이들을 위한 MLB인 MLB KID와 일상생활과 여가활동에 최적화된 아이템들로 구성된 STRETCH ANGELS, 여성들을 위한 메이크업 스킨케어 브랜드인 BANILA CO 등도 있습니다.

중국법인 고성장

디스커버리의 경우 1분기 아우터, 시발 등 주요 제품 라인업들의 매출 호조로 매출액이 약 10% 증가할 것으로 보고 있습니다. 코로나 회복으로 인해 국내 소비 회복과 탄탄한 브랜드 인지력에 힘입어 주요 품목별 매출이 상승하였습니다.

MLB의 경우 중국 매출액이 지난 년도에 비해서 가파르게 상승하고 있습니다. 1분 말 중국 매장 수는 112개까지 증가하였는데 일평균 매출이 약 1억 원 수준으로 전년도 말 7-8천만 원에 비해 약 30% 이상 증가한 수치입니다. 국내 면세 채널 매출도 가파르게 회복되면서 코로나 이전인 2019년 1분기 매출액에 비해서 20% 이상 성장한 것으로 기록되고 있습니다.

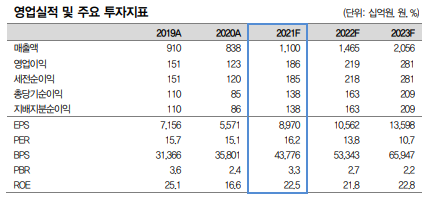

이에 따라 1분기 매출액은 2340억, 영업이익은 350억으로 추정됩니다. 전년대비 매출액은 41%, 영업이익은 102% 상승하였습니다.

올해 매출액은 1조 1000억 원을 기록할 것으로 보입니다. 영업이익은 1860억억 원으로 작년 대비해서 150% 이상 상승할 것으로 보입니다. MLB의 중국 매출 가속화에 따라서 내년과 내후년에도 이러한 매출 성장세는 지속될 것으로 보입니다.

목표주가 및 결론

4월 9일 52주 신고가를 돌파하면서 153,500원으로 마감하였습니다. 지난 1월 초부터 상승세를 유지하면서 2배 가까이 주가가 올랐습니다.

최근 5일간의 수급상황을 보시면 기관이 엄청나게 매수하고 있다는 것을 볼 수 있습니다. 신고가를 돌파하는 날에는 2만 4천 주 가까이 매입하면서 주가를 끌어올리는 원동력이 되었습니다.

증권사 목표주가는 대신증권이 20만 원으로 가장 높게 측정하고 있습니다. DB금융은 17만 원을 제시하여 가장 낮은 주가를 전망하였습니다. 대략적으로 18만 5천 원 정도가 증권사 목표주가로 보입니다. 현재 주가 대비해서 20% 정도 상승여력이 있는 거네요.

국내 소비시장의 빠른 회복세와 중국 내수경제 상승에 따른 효과로 매출액이 가파른 상승세를 보이고 있는 F&F였습니다. 추가적으로 MLB 중국법인이 계속해서 확장하여 일 매출액이 올라간다면 올해 말에는 증권사 목표금액도 달성할 수 있을 것으로 판단됩니다.

본 투자 분석은 개인적인 의견이며 정보에는 오차가 존재할 수 있습니다. 참고 자료로만 활용 부탁드립니다.

데브시스터즈 주가 전망 - 모바일 게임주(feat.쿠키런)

데브시스터즈 주가 전망 - 모바일 게임주(feat. 쿠키런) 최근 국내 주식 시장의 열기가 사그라들고 투자자예탁금과 일일 거래대금이 줄어들고 있습니다. 지난 1월에 투자자예탁금이 74조였던

codingtaco.tistory.com

'주식 > 국내주식' 카테고리의 다른 글

| 기아차 주가 전망 - EV6 전기차 관련주 (0) | 2021.04.12 |

|---|---|

| 대우건설 주가 전망 - 실적 성장 건설주 (0) | 2021.04.11 |

| 데브시스터즈 주가 전망 - 모바일 게임주(feat.쿠키런) (0) | 2021.04.09 |

| GS건설 주가 전망 - 재건축 건설 관련주 (0) | 2021.04.08 |

| LG디스플레이 주가 전망 - OLED 관련 실적주 (0) | 2021.04.07 |

댓글