석유화학 대장주 s-oil 분석

올해 코로나 사태로 인해서 세계 정비 설비 중 150만 배럴이 폐쇄 전망에 있습니다.

이 기조는 내년에도 이어져 40만 배럴정도 추가적인 폐쇄가 예상된다고 하네요

이렇게 공급이 감소하는 추세가 계속되면 정제마진이 수요/공급 법칙에 따라서 올라가게 됩니다.

또한 석유제품 재고가 서서히 감소하고 있는 것도 긍정적인 상황입니다.

여러모로 내년도에 흑자전환이 가속화 될 가능성이 큰 에스오일의 주가를 분석해보겠습니다.

회사개요

기업명에서 알 수 있듯이 석유제품, 가스, 윤활기유 등의 화학제품을 제조, 판매하는 회사입니다

또한 원유를 수출입하는 사업도 하고 있지요.

국내의 다른 석유화학업체와 다른 점이 하나 있는데요.

그것은 대주주 AOC의 모회사인 사우디아라비아의 국영 석유회사로부터 20년간 장기계약을 통한 안정적인 원유 구매가 가능하다는 점입니다.

그래서 CEO도 사우디아라비아 출신입니다.

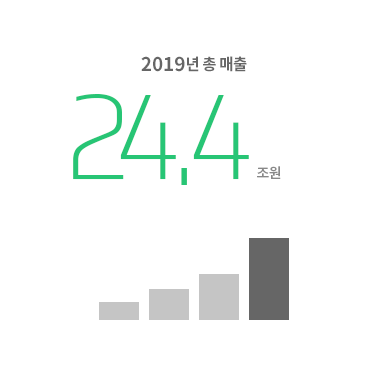

매출액 및 시가총액

작년 기준 매출액이 24.4조 원입니다.

시가총액은 7조 7,907억원으로 코스피 36위의 기업입니다.

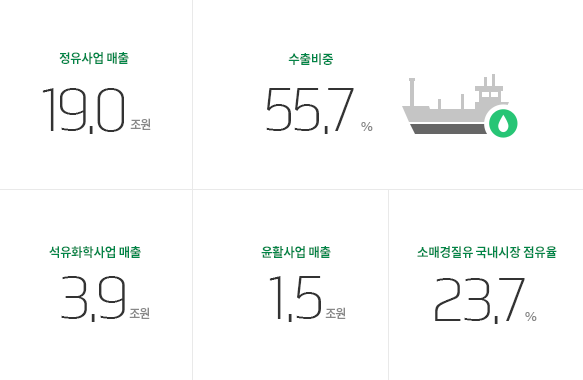

정유산업, 석유화학, 윤활 사업 순으로 매출액을 차지하고 있습니다.

매출의 80% 가까이 정유산업에 치중되어 있는 것을 알 수 있네요

또한 수출비중이 55.7%로 수출의존도가 매우 높습니다.

국내 시장점유율을 23.7%를 내고 있네요.

지배구조 평가는 A+로 준수한 성적을 내고 있습니다.

정유 회사답지 않게 환경투자도 100억 원 이상 하고 있다고 합니다.

수익성 및 주요 지표

년간 매출액을 보시면 2018년도에 정점을 찍었다가 이번 코로나 사태로 40% 이상 감소했습니다.

ROE 또한 18% -> 3% -> 마이너스로 계속해서 부정적으로 변해왔습니다.

따라서 재무상황도 부채비율이 2020년도 기준으로 200% 정도까지 오게 되었네요.

현재 지표로만 본다면 사실 최악의 상황까지 온 것이 맞습니다.

하지만 내년도 예상 지표를 보면 분명 반전이 있습니다

내년도 전망 및 성장성

위와 같이 내년도 1분기를 기점으로 원유 수요가 상승하는 것을 알 수 있습니다.

이는 정제마진 증가에 큰 영향을 끼치는데요. 아래를 살펴보시죠.

올해 2분기에 정제마진이 마이너스까지 기록하다가 올해 4분기부터 반전하는 모습을 볼 수 있습니다.

내년도에는 상승폭이 더 커질 것이라는 기대를 할 수 있습니다.

현재 남아있는 석유제품의 재고도 하락하는 모습을 볼 수 있습니다.

내년도에 백신으로 인해서 코로나가 점차 완화되고 경기가 다시 활성화된다면 수요와 공급 모든 면에서 긍정적인 시너지를 낼 것으로 보입니다.

차트분석 및 투자자별 매매동향

6월부터 이어져온 하락 추세선을 깨고 돌파한 후 조정을 받고 있는 상황입니다.

75,000원이 저항선으로 보이는데요.

숨을 고르고 있는 상황으로 1분기 실적 발표 혹은 정제마진이 계속해서 증가되는 것이 확인되면 뚫고 올라갈 것으로 기대됩니다.

최근 5개월간의 투자자별 매매동향을 살펴보면 개인들이 매도하고 외국인들이 매수하고 있음을 알 수 있습니다.

조정을 받는 동안에 계속해서 외국인들이 매수하고 있다는 것은 긍정적인 신호라고 보입니다.

현재 이슈사항

바이든 정부 출범 이후 그린 성장이 트렌드에 맞게 정유회사들도 변화의 바람이 불고 있네요.

정부의 탄소중립 선언으로 이산화가스 배출 문제도 벤처투자의 영향이 있을 것 같습니다.

신사업 동력을 갖는다는 점에서 나쁠 것은 없어 보입니다.

투자의견

8만 원에서 9만 원 사이에서 목표주가를 정하고 있습니다.

현재 7만 원이니 10%~30% 사이의 상승 여지를 남겨두고 있네요.

내년도 턴어라운드가 분명 보이기 때문에 적당한 가격에 들어가면 좋은 수익을 기대할 것으로 보입니다.

본 기업분석은 개인적인 의견일뿐 투자권유가 아닙니다. 참고자료로만 활용부탁드립니다.

2021/01/02 - [주식/국내주식] - 일진다이아 - 수소차 관련주 일진복합소재를 업고 주가 상승전망

일진다이아 - 수소차 관련주 일진복합소재를 업고 주가 상승전망

수소차 관련주 리뷰 안녕하세요. 오늘은 수소차 관련주 일진다이아에 대해서 알아보겠습니다. 일진다이아는 기업명에서 알 수 있듯이 다이아를 가공해서 제품을 생산 판매하는 업체입니다. 그

codingtaco.tistory.com

2021/01/02 - [주식/국내주식] - HMM 노사 임금 협상 타결! 주가 전망 순항길 열렸다

HMM 노사 임금 협상 타결! 주가 전망 순항길 열렸다

최근 코로나 속에서도 실적 호황을 맞아서 주가가 급등하고 있는 주식이 있죠 바로 HMM입니다. 연초 2천 원 초반에서 현재 1만 4천 원 정도까지 올라왔습니다. 무려 700%의 상승률입니다. 하지만 최

codingtaco.tistory.com

2021/01/02 - [주식/국내주식] - 지놈앤컴퍼니 면역항암제로 주가 날아오를 수 있을까?

지놈앤컴퍼니 면역항암제로 주가 날아오를 수 있을까?

안녕하세요 타코입니다. 오늘은 코스닥 제약 바이오회사인 지놈앤컴퍼니에 대해서 알아보겠습니다. 일단 이름부터가 무엇인가 신박합니다. 지놈앤컴퍼니.. 지놈이 일단 무엇인지 알아보아야겠

codingtaco.tistory.com

'주식 > 국내주식' 카테고리의 다른 글

| 한국금융지주 주가 전망 - 카카오뱅크 상장이 다가오고 있다! (0) | 2021.01.03 |

|---|---|

| 하나투어 모두투어 주가 전망 - 여행 관련주 올해에는 회복가능할까? (1) | 2021.01.03 |

| 일진다이아 - 수소차 관련주 일진복합소재를 업고 주가 상승전망 (0) | 2021.01.02 |

| HMM 노사 임금 협상 타결! 주가 전망 순항길 열렸다 (0) | 2021.01.02 |

| 지놈앤컴퍼니 면역항암제로 주가 날아오를 수 있을까? (0) | 2021.01.02 |

댓글